Im Grundsatz gilt: Je höher der Faktor – desto höher ist der erforderliche Einsatz zur Kostendeckung.

Je niedriger der Faktor – desto niedriger ist der erforderliche Einsatz zur Kostendeckung.

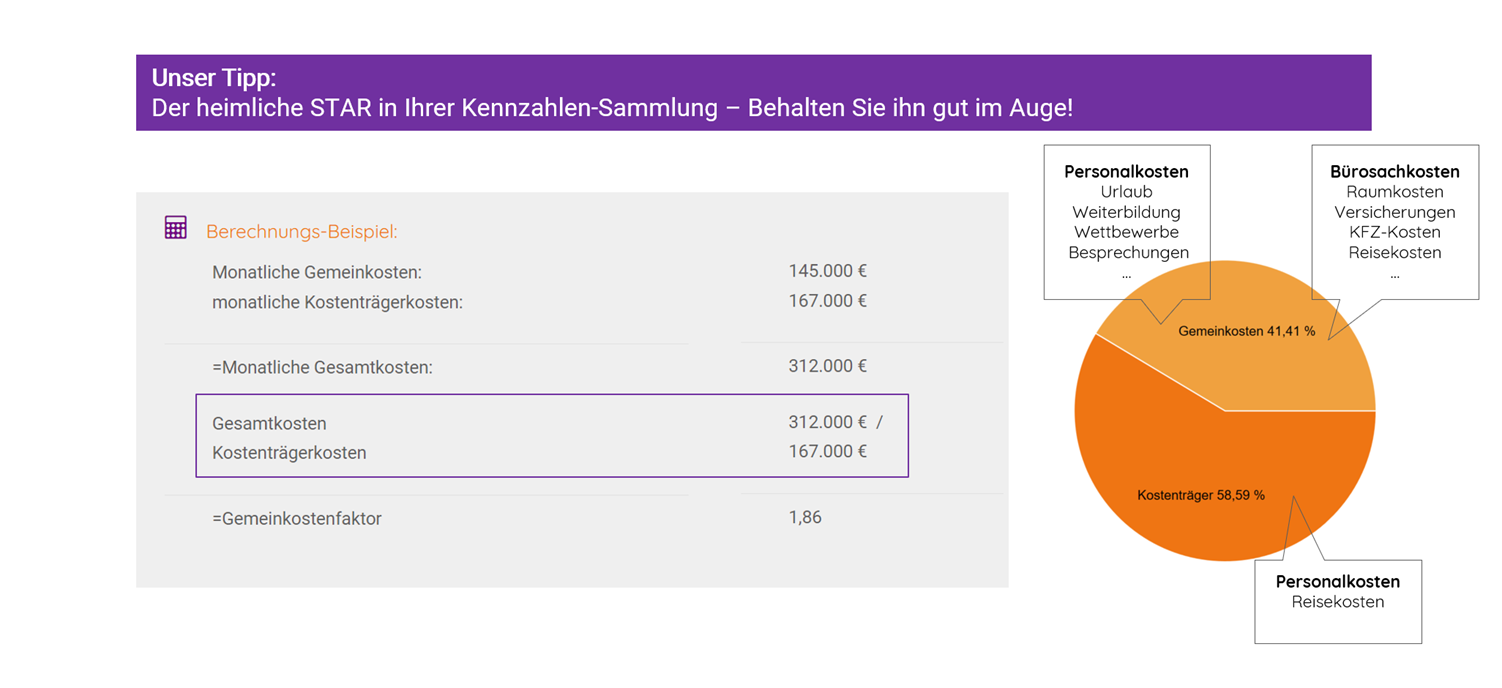

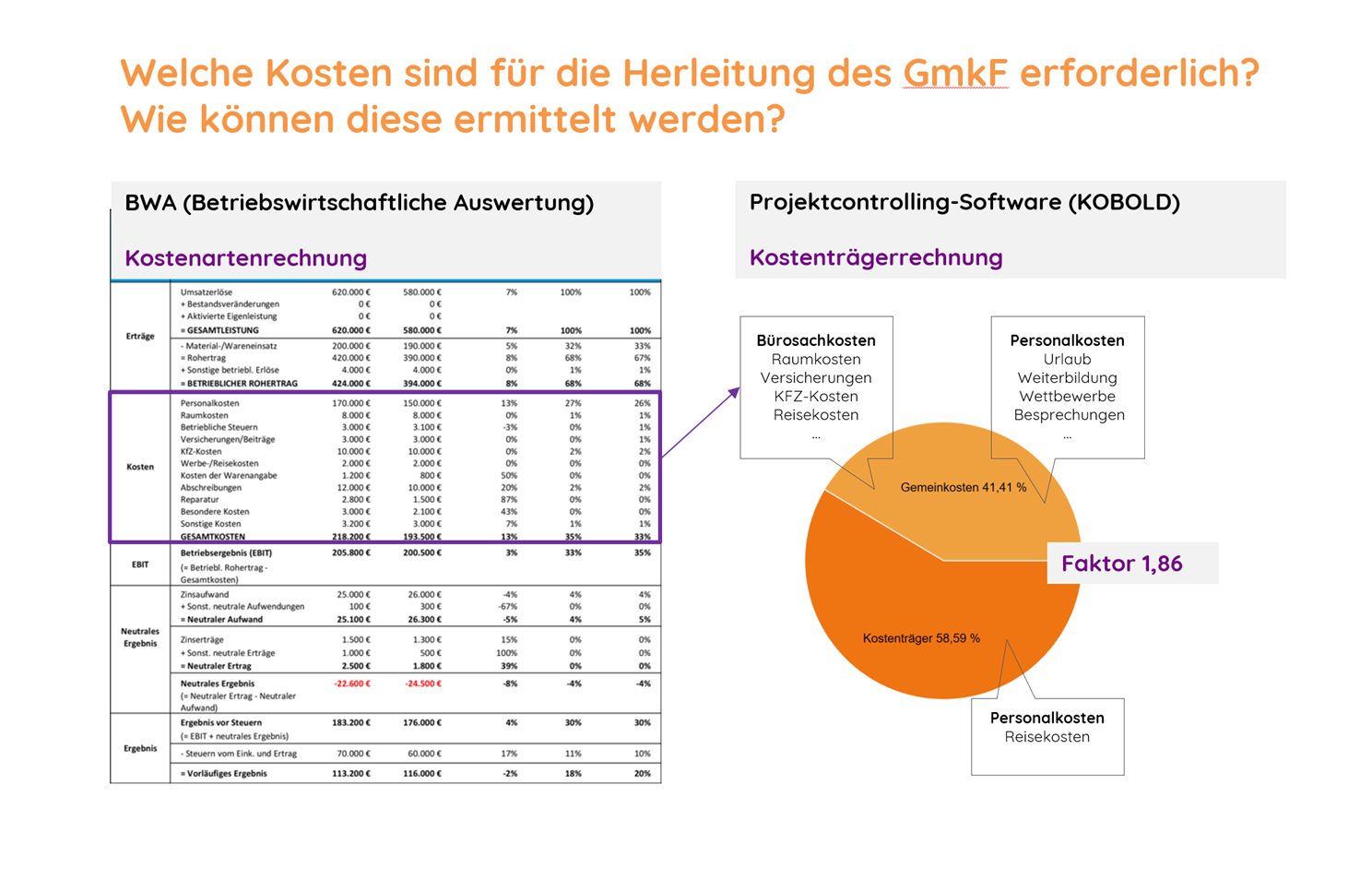

In oben dargestellter Beispielrechnung liegt der Gemeinkostenfaktor bei 1,86. Das Verhältnis von entstandenen Gemeinkosten und Kostenträgerkosten liegt entsprechend knapp bei ~ 41 % (GK) und 59 % (KT).

Bei einem Faktor von exakt 2,0 lägen die Anteile von Gemeinkosten und Kostenträgerkosten demnach genau gleich auf bei jeweils 50 %. Anders ausgedrückt müssten in diesem Fall die monatlichen Gesamtkosten aus 50 % Kostenträgerkosten (also durch Einnahmen aus produktiv investierten Kosten) gedeckt werden. Es lässt sich somit leicht nachvollziehen, dass der Preis für die produktiv investierte Leistung (Kosten) in diesem Beispiel genau doppelt so hoch sein muss wie die Kosten selbst.

Ist ein hoher Gemeinkostenfaktor per se schlecht?

Nicht unbedingt! Der Gemeinkostenfaktor bildet vorrangig immer die innere Kostenstruktur eines Planungsbüros ab!

Setzt ein Büro dabei auf, beispielsweise eine sehr hochwertige Infrastruktur (Gebäude, Arbeitsplatzausstattung, Fahrzeuge etc.), um Mitarbeiter mit hoher Qualifikation anzuziehen und beschäftigen zu können, um dafür am Markt besonders hochwertige Leistungen zu entsprechenden Preisen zu verkaufen zu können – Dann kann die Rechnung im wahrsten Sinne des Wortes auch bei einem höheren Gemeinkostenfaktor aufgehen.

Zudem haben die Unternehmensgröße sowie äußere Rahmenbedingungen (Sitz des Büros) einen wesentlichen Einfluss auf die Höhe des Faktors. Insbesondere mit zunehmender Bürogröße steigt der Faktor deutlich an.

Die entscheidende Frage ist: Wieviel Gemeinkosten kann sich ein Büro monatlich leisten, ohne Gefahr zu laufen, diese Kosten durch entstehende Projekteinnahmen nicht decken zu können!

Ohne Berechnung des Gemeinkostenfaktors und Einbindung des Faktors in die eigene Preiskalkulation gibt es dahin gehend keine Absicherung und keinen Hebel, die Kostenstruktur im eigenen Planungsbüro in den Griff zu bekommen!

Wie kann ich Kostenträgerkosten und Gemeinkosten richtig erfassen?

Gemeinkosten

Bei der Ermittlung kann einerseits die BWA (Betriebswirtschaftliche Auswertung) des Büros helfen. Entscheidend ist hier die Summe der laufenden Kosten, welche für den Betrieb des Planungsbüros aufgewendet werden. Dazu zählen üblicherweise die folgenden Kostenarten:

Personalkosten* (nur Anteil der nicht verrechenbaren Personalkosten aus z. B. Urlaub, Krankheitstagen, internen Besprechungen, Weiterbildung, EDV, Buchhaltung etc.)

Der exakte Gemeinkostenanteil der Personalkosten kann nur durch ein präzises Instrument zur Zeiterfassung (Software-Projektzeiterfassung) wie KOBOLD CONTROL bestimmt werden!

- Raumkosten

- Betriebliche Steuern

- Versicherungen/Beiträge

- KFZ-Kosten

- Werbe-/Reisekosten

- Kosten der Warenabgabe

- Abschreibungen

- Reparaturen/ Instandhaltung

- Besondere Kosten

- Sonstige Kosten

Kostenträgerkosten

Personalkosten*(Anteil der verrechenbaren Personalkosten aus laufenden Projekten mit entsprechenden Honorareinnahmen) →Der exakte Kostenträgeranteil der Personalkosten kann nur durch ein präzises Instrument zur Zeiterfassung (Software-Projektzeiterfassung) wie KOBOLD CONTROL bestimmt werden!

Reisekosten* (Sofern Sie einem Kostenträger direkt zurechenbar sind)

Wichtig: Eingekaufte Dienstleistungen bzw. Nachunternehmerleistungen spielen bei der Ermittlung des Gemeinkostenfaktors keine Rolle. Der Gemeinkostenfaktor stützt sich ausschließlich auf intern verursachte Kosten.

Wie binde ich den Gemeinkostenfaktor in die interne Preiskalkulation im Planungsbüro ein?

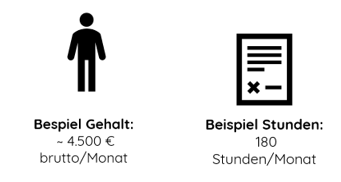

Der größte Anteil der monatlichen Gesamtkosten in einem Planungsbüro entfällt auf den Bereich der Personalkosten. Hierbei ist es in der Basis zunächst wichtig, den individuellen Stundensatz des einzelnen Mitarbeiters zu ermitteln. Dazu ein kleines Beispiel:

Ein Mitarbeiter erhält ein monatliches Bruttogehalt inklusive Nebenkosten in Höhe von 4.500 €. Im Beispielmonat müssen 180 Stunden gemäß Arbeitsvertrag geleistet werden.*

*Die monatliche Stundenanzahl eines Mitarbeitenden kann anhand der täglich vereinbarten Stundenanzahl unter Berücksichtigung von Wochenendtagen wie Feiertagen ermittelt werden. Entsprechend schwankt die monatliche Stundenanzahl von Monat zu Monat.

Der sogenannte Teilkostenstundensatz des Mitarbeiters liegt demnach bei: Stundensatz ( Teilkosten) 25,00 EUR / Stunde

Wie kalkuliere ich sinnvolle (Mitarbeiter-)Stundensätze für mein Planungsbüro?

Der Gemeinkostenfaktor hat eine direkte Auswirkung auf den sogenannten Vollkostenstundensatz für eine Mitarbeiterressource, welcher eine entscheidende Größe für die Kalkulation von Projektleistungen darstellt. Der Vollkostenstundensatz berücksichtigt sowohl alle produktiven als auch nicht-produktiven (nicht verrechenbaren) Kosten.

Um den Vollkostenstundensatz zu ermitteln, multiplizieren wir den Teilkostenstundensatz mit dem Gemeinkostenfaktor. Angenommen, der Teilkostenstundensatz eines Mitarbeiters beträgt wie im vorangegangenen Beispiel 25,00 EUR pro Stunde und der ermittelte Gemeinkostenfaktor für das Planungsbüro liegt im Beispiel bei einem Faktor von 1,86, dann berechnet sich der Vollkostenstundensatz wie folgt:

Vollkostenstundensatz = Teilkostenstundensatz * Gemeinkostenfaktor

Vollkostenstundensatz = 25,00 EUR/Stunde * 1,86

Vollkostenstundensatz = 46,50 EUR/Stunde

Bei einem Stundensatz für die betreffende Person i.H.v. 46,50 € im Beispiel wird entsprechend für einen vollständigen (individuellen) Beitrag zu Kostendeckung im Planungsbüro gesorgt. Nicht mehr – aber auch nicht weniger.

Wie kalkuliere ich in der Folge belastbare externe Verrechnungssätze?

Nicht über den Vollkostensatz abgedeckt hingegen ist der Unternehmergewinn! Der jeweilige Vollkostenstundensatz stellt die essenzielle Basis zur Ermittlung externer Verrechnungspreise dar. So muss der ermittelte Vollkostensatz final noch um einen Aufschlag zur Sicherung des Projekt- bzw. Unternehmergewinns und idealerweise auch mit einem Zuschlag zur Absicherung etwaiger Projektrisiken erhöht werden.

Angenommen, die erwartete Umsatzrendite eines Büros liegt bei ca. 10 %, dann errechnet sich der externe Verrechnungssatz für einen Mitarbeiter im Beispiel zunächst wie folgt:

Externer Verrechnungspreis = Vollkostenstundensatz * 1,10

Externer Verrechnungspreis = 46,50 €/Stunde * 1,10

Externer Verrechnungspreis = 51,15 (inklusive Aufschlag für Gewinn)

Um etwaige Projektrisiken zusätzlich zu berücksichtigen, empfiehlt es sich, einen weiteren Aufschlag in etwa gleicher Höhe passend zum Gewinnaufschlag gleich einzukalkulieren. Entsprechend läge der Gesamtaufschlag bei dann ca. 20 %:

Externer Verrechnungspreis = 46,50 €/Stunde * 1,20

Externer Verrechnungspreis = 55,80 (inklusive Aufschlag für Gewinn & Wagnis)

Zwischenfazit

Der Vollkostenstundensatz ermöglicht es Unternehmen also, ihre Leistungen wirtschaftlich zu kalkulieren und sicherzustellen, dass alle Kosten gedeckt sind, was langfristig die Liquidität und Existenzsicherung gewährleistet!

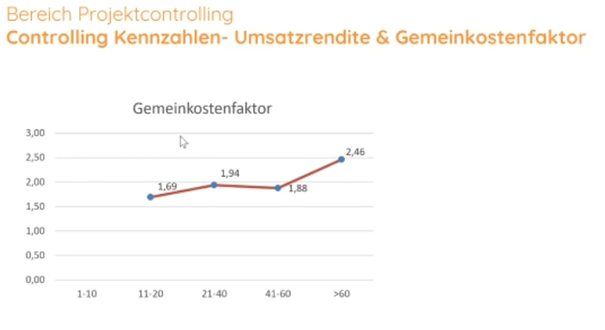

Umfrage KOBOLD-Studie hinsichtlich des aktuellen Gemeinkostenfaktors nach Bürogröße